انفصال البنوك الرقميَّة عن احتكار التمويل في أميركا اللاتينيَّة

اقتصادية

2019/08/25

+A

-A

ترجمة: شيماء ميران ويسلي توماسيلي*

فرضت البنوك عقودا من السيطرة الاحتكارية في اميركا اللاتينية، لكن تنامي فرع جديد من البنوك الرقمية يشكل خطرا على تلك السيطرة في الوقت الحالي.

فمثلا غابرييلا فرانكو التقطت هاتفها باحباط فالبنك الذي تتعامل معه في ساو باولو يقع في الجهة الثانية من المدينة وهي بحاجة الى تحويل مبلغ من المال فورا الى حساب منفصل آخر في البنك نفسه، لكن موظفة البنك اخبرتها بوجوب حضورها شخصيا الى البنك من أجل تاكيد عملية التحويل.

المشكلة هي ان غابرييلا تعمل وتقطن في مكسيكو سيتي والوصول الى فرع بنك ساو باولو خلال ساعة يعد امرا مستحيلا، والحل لمشكلتها ربما يكمن في الموجة الناشئة حاليا من الحلول المصرفية البديلة عبر اميركا

اللاتينية.

بالرغم مما فرضته البنوك من سيطرة احتكارية عبر عقود من الزمن في المنطقة القوية التي يبلغ عدد سكانها 626 مليون نسمة، فهناك مجموعة من ستة مصارف في البرازيل كانت محمية دستوريا من المنافسة الاجنبية، وفي كولومبيا يسيطر مصرفان عملاقان (بنكولومبيا Bancolombia و كروبو افال Grupo Aval) على اكثر من نصف هذا القطاع. وتواجه مجموعة من البنوك الرقمية الجديدة النامية بسرعة في الوقت الحالي تلك الهيمنة.

ففي البنوك العملاقة التقليدية غالبا ما يواجه الزبائن طوابير طويلة في فرع البنك المحلي مع ساعات انتظار اضافية، ثم هناك الرسوم الضخمة المصاحبة للتحويلات، فمثلا غابرييلا تستعد لتدفع اكثر من خمسين دولارا. لكن في هذه البنوك الرقمية الجديدة القيام بالخدمات المصرفية لا يتطلب اكثر من خمس دقائق من النقر على الهواتف الذكية وغالبا ما تكون مصحوبة برسوم قليلة او معدومة.

الفكرة في التعلم

وبحسب بنك التنمية للبلدان الاميركية فان عدد شركات التكنولوجيا المالية في اميركا اللاتينية قد ازداد بنسبة 66 بالمئة ما بين عامي 2017-2018، والعديد منها بنوك رقمية ومقرضون. فمثلا يسمح مصرف آلبو (Albo) ،وهو بنك رقمي مكسيكي جديد تم تأسيسه عام 2016 ،للزبائن بارسال التحويلات الخالية من الرسوم واستقراء تقارير الرسوم المالية الشخصية للزبون بواسطة بطاقات ائتمانية مسبوقة الدفع وتطبيق هاتفي، فالفكرة هي لنتعلم، وتسلمت الشركة 7.4 ملايين دولار في تمويل شهر كانون الثاني المقبل والآن له 80 الف زبون.

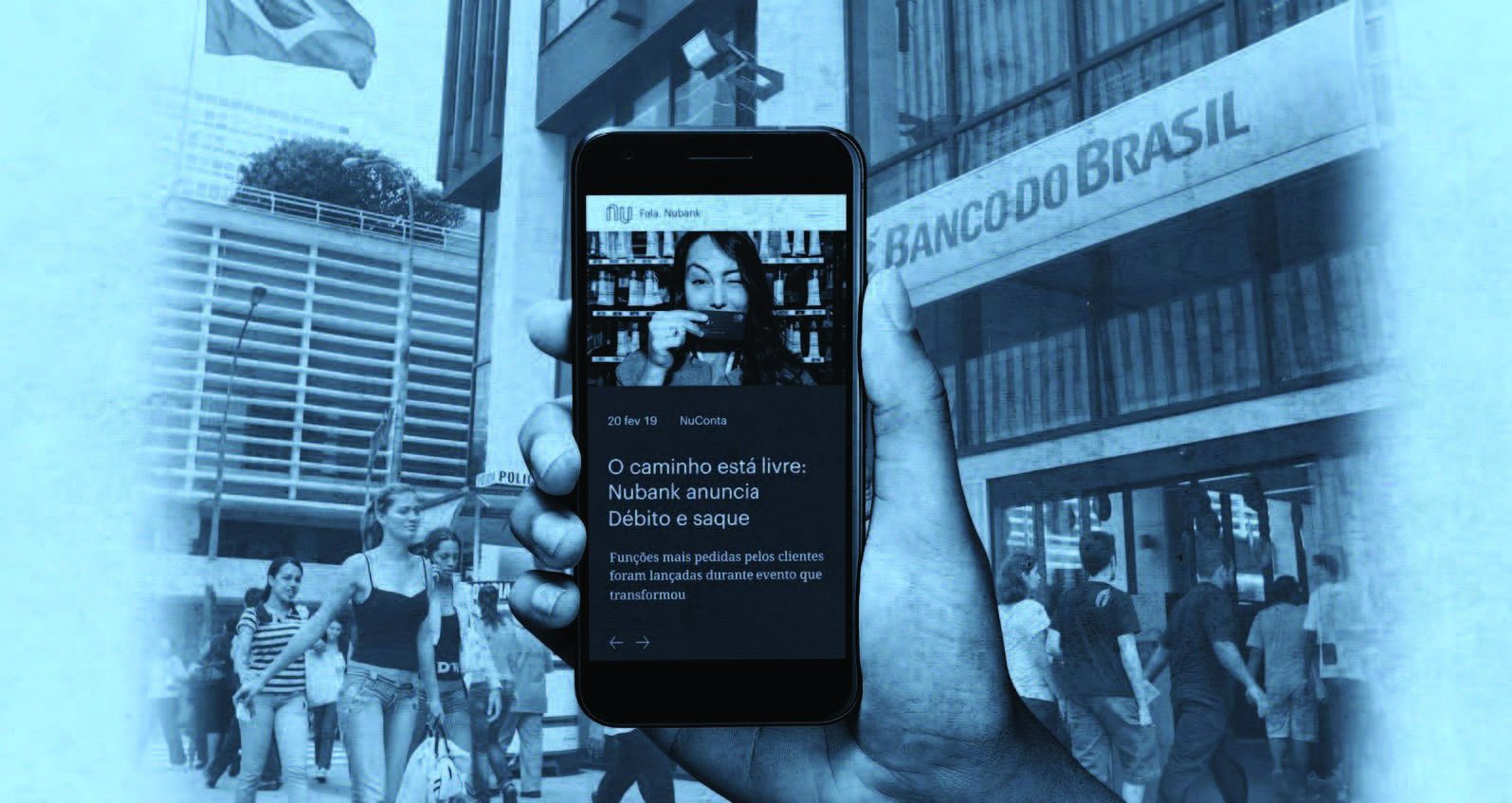

اما البنك البرازيلي الرقميNubank فهو يسمح لزبائنه باستخدام بطاقة ائتمان انيقة بلون ارجواني من خلال تطبيق بسيط، ويقدم معاملات مصرفية خالية من الرسوم لمنافسة اسعار فائدة البطاقات الاخرى، وقد جمع هذا البنك منذ انطلاقه خمسة ملايين مشترك في غضون خمس سنوات فقط، ويعد اكبر شركة تكنولوجيا مالية في العالم، ويخطط Nubank لتوسيع نطاق عمله ليصل الى المكسيك.

اما شركة Aflore الكولومبية التي تضيف الصفة القانونية الى النظام التقليدي في تقاسم القروض يدعى كادينا cadena ويستخدم تطبيق هاتفي ليضيف الكفاءة والشفافية الى المعاملات المصرفية.

ويتم صرف قروضه المصرفية بواسطة اكثر من 17 الف من قادة المجتمع اليوم، وتجبر هذه الشركات البنكية الرقمية الناشئة حماة الصناعة القدماء للتغاضي عن اعبائهم، وحثّ المنظمين على التكيّف معها.

نظام صرف القروض

تقول مديرة منظمة تكنولوجيا رقمية Finnovista في مكسيكو سيتي كريستينا تشانغ “على الرغم من دخول لاعبين جدد لتحدي الطريقة التي تسير بها الامور، فلا ارى الصناعة المالية تملك حافزا اكبر للتحدي”.

هؤلاء الذين هم بالفعل جزء من النظام المصرفي لا يمثلون الا النصف من السوق المحتملة لهذه الشركات الجديدة. ففي جميع انحاء اميركا اللاتينية هناك شخص بالغ واحد من بين اثنين لايملك حسابا مصرفيا، على عكس اميركا واوروبا إذ ان 95 بالمئة من البالغين يملكون حسابات في البنك. لذا يرغبون بالحصول على قروض لتحسين منازلهم وإرسال اطفالهم الى مدارس افضل بقدر ما يقوم به الاميركيون منذ عقود وحتى الآن، فالعديد من الاميركيين اللاتينيين اجبروا على الاستثمار خارج النظام المالي بسبب التكاليف والاسعار الباهظة.

يعتبر نظام كادينا cadena احد الاشكال غير الرسمية لصرف القروض، وعمليا في حال احتاج احدهم للتمويل فأنهم يقصدون قادة المجتمع المحليين لطلب القرض. وليس من الغريب ان يتنافس افراد العائلة في ما بينهم او مع جيرانهم من اجل قروض عدة في وقت واحد خصوصا في المدن الصغيرة. اما الآن فالذين يحتاجون لقروض الحاجة يلجؤون الى قائد مجتمعي محدد، ويستخدمون تطبيق Aflore لتسجيل ائتمان المقترضين وتعزيز مجموعة اموال

للقروض.

سياسية الحماية القديمة

وبحسب قول وزير الاقتصاد البرازيلي باولو غيديس فعلى النقيض من ذلك ، تدير البنوك التقليدية شركات مربحة حتى مع القليل من الابتكار وحسابات شريحة من المواطنين، ويقول الرئيس التنفيذي لشركة Albo انجيل ساهاجون : “لديهم تكنولوجيا قديمة، ولا يكترثون بالناس والكثير من الخواص التي كانت مربحة لكنها سيئة بالنسبة للزبون”.

تلك الربحية تاتي من سندات الاحتكار، وقد سمحت حكومات المنطقة بتركيز القوة المصرفية لتكون بيد القلة بسبب الخوف من اصابة النظام وتقلبه في حال كانت الاسواق مجانية تنافسية جدا.

ففي البرازيل يمنع الدستور الاستثمار الاجنبي في القطاع المصرفي، ولهذا السبب ينبغي على مصرف Nubank الذي يملك مستثمرين دوليين الطلب من مكتب الرئيس اصدار قرار خاص لمنحه الرخصة المصرفية.

يقول الاقتصادي في سكوتيا بنك بمدينة بوغوتا سيرجيو أولارتي “ان اميركا اللاتينية تاريخيا كانت منغلقة في العموم امام التجارة الدولية، ولهذا السبب كان الاختراق المالي فيها ضعيفا جدا”، ويشير جزئيا الى المشروع الاسباني في القرن الثامن عشر الذي يدّعي إصلاحات البوروبون التي وضعت المزيد من القوة في يد البر الرئيس للامبراطورية الإيْبِيرِيّة (وتضم إسبانيا والبرتغال وأندورا ومنطقة جبل طارق) والنخب المحلية المحدودة في المستعمرات عبر المحيط الاطلسي. وكان جزءا من الاصلاحات السماح للمستعمرات بالمتاجرة فقط مع اسبانيا وليس بين بعضهما البعض. ولا يزال إرث سياسة الحماية تلك واضحا

اليوم.

ترحيب تدريجي

المنطقة تنامت بشكل متزايد بعدم الثقة بالمؤسسات المالية التقليدية، ففي الارجنتين خلال اوائل عقد الالفية الثالثة قامت الحكومة بتجميد الحسابات وأرعبت الارجنتينيين بمنعهم من سحب اموالهم التي كسبوها بصعوبة، ما دفع العديد منهم في الوقت الحالي الى تحويل اموالهم من عملة البيزو الى الدولار وتخبئتها في المنزل بدلا من الوثوق بالبنوك.

اما في فنزويلا فقد حطم التضخم، مؤخرا، المفرط الثقة بالنظام المصرفي الذي اكتسبها بصعوبة، بينما في البرازيل فجّر التضخم خلال تسعينيات القرن الماضي الجداول البيانية مما جعل الزبائن يواجهون رسوما باهظة واسعار فائدة خانقة على ارصدة بطاقات الائتمان. يقول سيرجيو : “ان الثقة بالنظام المالي ليست بتلك القوة”.

وبناء على هذه الخلفية رحب المنظمون تدريجيا بظهور انظمة مصرفية رقمية جديدة منافسة. ودعا وزير الاقتصاد البرازيلي غيديس الى تنافس اكثر في القطاع المصرفي بالبرازيل، وفي الواقع يتجه السياسيون الى اصلاح المشهد. بينما في كولومبيا جهزت الحكومة ساحة منظمة لشركات التكنولوجيا الرقمية الجديدة لاختبار منتجاتها قبل اطلاقها. وخلال العام الماضي تم اصدار قانون في المكسيك ينظم الشركات التكنولوجيا

المالية.

الصراع مستمر

وتدرك البنوك الكبيرة ايضا التهديد محاولة التأقلم مع الامر. وقبل ان يؤسس انجيل شركة Albo كان متعاقدا مع البنوك المكسيكية الكبيرة لتحسين بنيتها التحتية الرقمية العليلة، ويقول انجيل : “لهذا رأيت في هذا المكان فعلا ما يحدث خلف الابواب الموصدة”. واستجاب كل من مصرفي Bancolombia الكولومبي و Itaú Unibancoالبرازيلي للمنافسين الجدد بتطبيقات الدفع الرقمية الخاصة بهم لإدارة حساباتها من خلال هواتف زبائنهم الذكية. وكان عليهم اللحاق بالركب.

وتشير كريستينا الى ان الثقة بالتاكيد ستكون تحديا بالنسبة للبنوك الرقمية كذلك، خصوصا ان الزبائن التقليديين بدأوا باكتساب الادراك الرقمي ببطء، مضيفة انه “على الرغم من التغلغل الكبير جدا للهواتف الذكية، لكن من المحتمل ان غالبية الناس لا يستخدمونها بشكل كامل”. كما ان سوء البنى التحتية للأمن السيبراني (حماية الأنظمة والشبكات والبرامج من الهجمات الرقمية) في اميركا اللاتينية يمكن ان يُعرّض الشركات الى التهديد. وبحسب مصرف التنمية للبلدان الأميركية فان اربع من خمس دول في المنطقة تعاني من نقص في ستراتيجيات الأمن السيبراني وبالتالي تكون عرضة للهجمات الالكترونية.

ولا يزال الكثير من الاميركيين اللاتينيين امثال غابرييلا فرانكو محبطين من البدائل. فالصراع الذي تواجهه الى جنب الملايين من الاخرين للتغلب على الحماية القديمة مستمرة.

*عن مجلة اوزي الاميركية

المشكلة هي ان غابرييلا تعمل وتقطن في مكسيكو سيتي والوصول الى فرع بنك ساو باولو خلال ساعة يعد امرا مستحيلا، والحل لمشكلتها ربما يكمن في الموجة الناشئة حاليا من الحلول المصرفية البديلة عبر اميركا

اللاتينية.

بالرغم مما فرضته البنوك من سيطرة احتكارية عبر عقود من الزمن في المنطقة القوية التي يبلغ عدد سكانها 626 مليون نسمة، فهناك مجموعة من ستة مصارف في البرازيل كانت محمية دستوريا من المنافسة الاجنبية، وفي كولومبيا يسيطر مصرفان عملاقان (بنكولومبيا Bancolombia و كروبو افال Grupo Aval) على اكثر من نصف هذا القطاع. وتواجه مجموعة من البنوك الرقمية الجديدة النامية بسرعة في الوقت الحالي تلك الهيمنة.

ففي البنوك العملاقة التقليدية غالبا ما يواجه الزبائن طوابير طويلة في فرع البنك المحلي مع ساعات انتظار اضافية، ثم هناك الرسوم الضخمة المصاحبة للتحويلات، فمثلا غابرييلا تستعد لتدفع اكثر من خمسين دولارا. لكن في هذه البنوك الرقمية الجديدة القيام بالخدمات المصرفية لا يتطلب اكثر من خمس دقائق من النقر على الهواتف الذكية وغالبا ما تكون مصحوبة برسوم قليلة او معدومة.

الفكرة في التعلم

وبحسب بنك التنمية للبلدان الاميركية فان عدد شركات التكنولوجيا المالية في اميركا اللاتينية قد ازداد بنسبة 66 بالمئة ما بين عامي 2017-2018، والعديد منها بنوك رقمية ومقرضون. فمثلا يسمح مصرف آلبو (Albo) ،وهو بنك رقمي مكسيكي جديد تم تأسيسه عام 2016 ،للزبائن بارسال التحويلات الخالية من الرسوم واستقراء تقارير الرسوم المالية الشخصية للزبون بواسطة بطاقات ائتمانية مسبوقة الدفع وتطبيق هاتفي، فالفكرة هي لنتعلم، وتسلمت الشركة 7.4 ملايين دولار في تمويل شهر كانون الثاني المقبل والآن له 80 الف زبون.

اما البنك البرازيلي الرقميNubank فهو يسمح لزبائنه باستخدام بطاقة ائتمان انيقة بلون ارجواني من خلال تطبيق بسيط، ويقدم معاملات مصرفية خالية من الرسوم لمنافسة اسعار فائدة البطاقات الاخرى، وقد جمع هذا البنك منذ انطلاقه خمسة ملايين مشترك في غضون خمس سنوات فقط، ويعد اكبر شركة تكنولوجيا مالية في العالم، ويخطط Nubank لتوسيع نطاق عمله ليصل الى المكسيك.

اما شركة Aflore الكولومبية التي تضيف الصفة القانونية الى النظام التقليدي في تقاسم القروض يدعى كادينا cadena ويستخدم تطبيق هاتفي ليضيف الكفاءة والشفافية الى المعاملات المصرفية.

ويتم صرف قروضه المصرفية بواسطة اكثر من 17 الف من قادة المجتمع اليوم، وتجبر هذه الشركات البنكية الرقمية الناشئة حماة الصناعة القدماء للتغاضي عن اعبائهم، وحثّ المنظمين على التكيّف معها.

نظام صرف القروض

تقول مديرة منظمة تكنولوجيا رقمية Finnovista في مكسيكو سيتي كريستينا تشانغ “على الرغم من دخول لاعبين جدد لتحدي الطريقة التي تسير بها الامور، فلا ارى الصناعة المالية تملك حافزا اكبر للتحدي”.

هؤلاء الذين هم بالفعل جزء من النظام المصرفي لا يمثلون الا النصف من السوق المحتملة لهذه الشركات الجديدة. ففي جميع انحاء اميركا اللاتينية هناك شخص بالغ واحد من بين اثنين لايملك حسابا مصرفيا، على عكس اميركا واوروبا إذ ان 95 بالمئة من البالغين يملكون حسابات في البنك. لذا يرغبون بالحصول على قروض لتحسين منازلهم وإرسال اطفالهم الى مدارس افضل بقدر ما يقوم به الاميركيون منذ عقود وحتى الآن، فالعديد من الاميركيين اللاتينيين اجبروا على الاستثمار خارج النظام المالي بسبب التكاليف والاسعار الباهظة.

يعتبر نظام كادينا cadena احد الاشكال غير الرسمية لصرف القروض، وعمليا في حال احتاج احدهم للتمويل فأنهم يقصدون قادة المجتمع المحليين لطلب القرض. وليس من الغريب ان يتنافس افراد العائلة في ما بينهم او مع جيرانهم من اجل قروض عدة في وقت واحد خصوصا في المدن الصغيرة. اما الآن فالذين يحتاجون لقروض الحاجة يلجؤون الى قائد مجتمعي محدد، ويستخدمون تطبيق Aflore لتسجيل ائتمان المقترضين وتعزيز مجموعة اموال

للقروض.

سياسية الحماية القديمة

وبحسب قول وزير الاقتصاد البرازيلي باولو غيديس فعلى النقيض من ذلك ، تدير البنوك التقليدية شركات مربحة حتى مع القليل من الابتكار وحسابات شريحة من المواطنين، ويقول الرئيس التنفيذي لشركة Albo انجيل ساهاجون : “لديهم تكنولوجيا قديمة، ولا يكترثون بالناس والكثير من الخواص التي كانت مربحة لكنها سيئة بالنسبة للزبون”.

تلك الربحية تاتي من سندات الاحتكار، وقد سمحت حكومات المنطقة بتركيز القوة المصرفية لتكون بيد القلة بسبب الخوف من اصابة النظام وتقلبه في حال كانت الاسواق مجانية تنافسية جدا.

ففي البرازيل يمنع الدستور الاستثمار الاجنبي في القطاع المصرفي، ولهذا السبب ينبغي على مصرف Nubank الذي يملك مستثمرين دوليين الطلب من مكتب الرئيس اصدار قرار خاص لمنحه الرخصة المصرفية.

يقول الاقتصادي في سكوتيا بنك بمدينة بوغوتا سيرجيو أولارتي “ان اميركا اللاتينية تاريخيا كانت منغلقة في العموم امام التجارة الدولية، ولهذا السبب كان الاختراق المالي فيها ضعيفا جدا”، ويشير جزئيا الى المشروع الاسباني في القرن الثامن عشر الذي يدّعي إصلاحات البوروبون التي وضعت المزيد من القوة في يد البر الرئيس للامبراطورية الإيْبِيرِيّة (وتضم إسبانيا والبرتغال وأندورا ومنطقة جبل طارق) والنخب المحلية المحدودة في المستعمرات عبر المحيط الاطلسي. وكان جزءا من الاصلاحات السماح للمستعمرات بالمتاجرة فقط مع اسبانيا وليس بين بعضهما البعض. ولا يزال إرث سياسة الحماية تلك واضحا

اليوم.

ترحيب تدريجي

المنطقة تنامت بشكل متزايد بعدم الثقة بالمؤسسات المالية التقليدية، ففي الارجنتين خلال اوائل عقد الالفية الثالثة قامت الحكومة بتجميد الحسابات وأرعبت الارجنتينيين بمنعهم من سحب اموالهم التي كسبوها بصعوبة، ما دفع العديد منهم في الوقت الحالي الى تحويل اموالهم من عملة البيزو الى الدولار وتخبئتها في المنزل بدلا من الوثوق بالبنوك.

اما في فنزويلا فقد حطم التضخم، مؤخرا، المفرط الثقة بالنظام المصرفي الذي اكتسبها بصعوبة، بينما في البرازيل فجّر التضخم خلال تسعينيات القرن الماضي الجداول البيانية مما جعل الزبائن يواجهون رسوما باهظة واسعار فائدة خانقة على ارصدة بطاقات الائتمان. يقول سيرجيو : “ان الثقة بالنظام المالي ليست بتلك القوة”.

وبناء على هذه الخلفية رحب المنظمون تدريجيا بظهور انظمة مصرفية رقمية جديدة منافسة. ودعا وزير الاقتصاد البرازيلي غيديس الى تنافس اكثر في القطاع المصرفي بالبرازيل، وفي الواقع يتجه السياسيون الى اصلاح المشهد. بينما في كولومبيا جهزت الحكومة ساحة منظمة لشركات التكنولوجيا الرقمية الجديدة لاختبار منتجاتها قبل اطلاقها. وخلال العام الماضي تم اصدار قانون في المكسيك ينظم الشركات التكنولوجيا

المالية.

الصراع مستمر

وتدرك البنوك الكبيرة ايضا التهديد محاولة التأقلم مع الامر. وقبل ان يؤسس انجيل شركة Albo كان متعاقدا مع البنوك المكسيكية الكبيرة لتحسين بنيتها التحتية الرقمية العليلة، ويقول انجيل : “لهذا رأيت في هذا المكان فعلا ما يحدث خلف الابواب الموصدة”. واستجاب كل من مصرفي Bancolombia الكولومبي و Itaú Unibancoالبرازيلي للمنافسين الجدد بتطبيقات الدفع الرقمية الخاصة بهم لإدارة حساباتها من خلال هواتف زبائنهم الذكية. وكان عليهم اللحاق بالركب.

وتشير كريستينا الى ان الثقة بالتاكيد ستكون تحديا بالنسبة للبنوك الرقمية كذلك، خصوصا ان الزبائن التقليديين بدأوا باكتساب الادراك الرقمي ببطء، مضيفة انه “على الرغم من التغلغل الكبير جدا للهواتف الذكية، لكن من المحتمل ان غالبية الناس لا يستخدمونها بشكل كامل”. كما ان سوء البنى التحتية للأمن السيبراني (حماية الأنظمة والشبكات والبرامج من الهجمات الرقمية) في اميركا اللاتينية يمكن ان يُعرّض الشركات الى التهديد. وبحسب مصرف التنمية للبلدان الأميركية فان اربع من خمس دول في المنطقة تعاني من نقص في ستراتيجيات الأمن السيبراني وبالتالي تكون عرضة للهجمات الالكترونية.

ولا يزال الكثير من الاميركيين اللاتينيين امثال غابرييلا فرانكو محبطين من البدائل. فالصراع الذي تواجهه الى جنب الملايين من الاخرين للتغلب على الحماية القديمة مستمرة.

*عن مجلة اوزي الاميركية